Nel poco rassicurante quadro economico globale, condizionato da fenomeni quali guerra in Ucraina e strascichi pandemici, aumentano di riflesso anche le spese giornaliere che le famiglie devono affrontare. Ad aggravare le condizioni già precarie di numerosi nuclei valdostani, oltre ai rincari e alle incertezze legate a conti correnti e investimenti bancari, subentra di riflesso anche il pagamento delle rate dei mutui, sempre più alte e instabili a causa delle variazioni dei tassi di interesse. In un mercato del valore di 426 miliardi di euro nella sola Penisola, nel corso del 2022 circa 2,4 milioni di nuclei famigliari hanno dichiarato difficoltà nel versamento delle imposte mensili.

Mutui e tassi di interesse

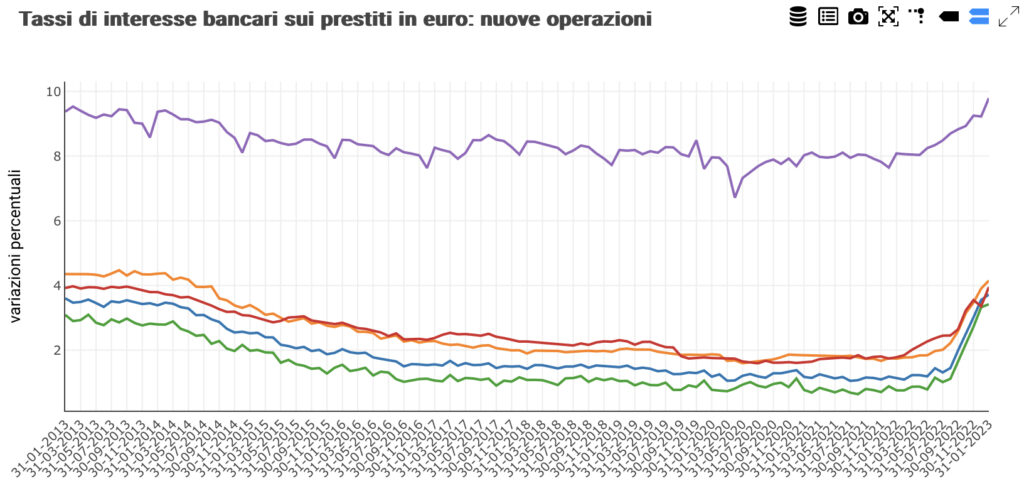

Secondo quanto reso noto dal report della Banca di Italia “Banche e moneta: serie nazionali”, nell’ultimo periodo, i tassi di interesse relativi all’acquisto di abitazioni familiari hanno raggiunto quota 3,95% (contro il 3,36% di dicembre), mentre quelli relativi alle nuove erogazioni di credito al consumo hanno raggiunto quota 9,79% (contro il 9,22% di dicembre).

Tuttavia, nelle riunioni tenutesi tra ottobre e dicembre, il Consiglio direttivo della Banca centrale europea ha scelto di aumentare nuovamente i tassi di riferimento prima di 0,75 e poi 0,5 punti percentuali. Nel più recente incontro dello scorso giovedì 16 marzo, è stato poi operato un ulteriore incremento di 0,5 punti con l’obiettivo di favorire un ritorno tempestivo dell’inflazione all’obiettivo di medio termine. A oggi, stando alle medie calcolate da Facile.it, il tasso medio sui mutui a tasso fisso ammonta al 4,47% mentre il tasso medio sui mutui a tasso variabile ammonta al 4,53%.

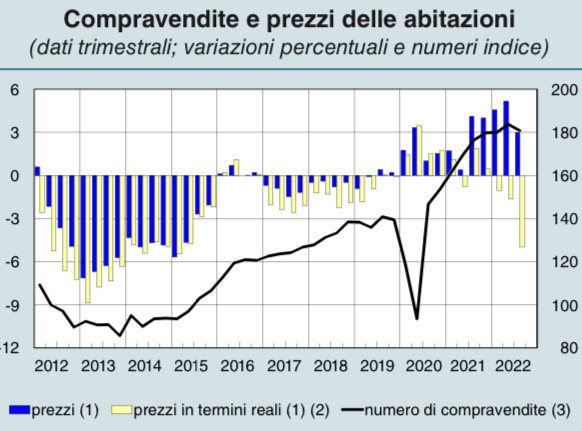

Interrompendo l’auspicato recupero post pandemia, nel terzo trimestre del 2022 le compravendite di abitazioni da parte dei nuclei italiani sono dunque scese del -1,6% rispetto al 2021; al confronto con il medesimo periodo dell’anno precedente, restano al contrario più elevati di un +3% i prezzi delle case.

Nel 2022 da Bccv 65 milioni di finanziamenti

Nel corso del 2022 la Banca di credito cooperativo valdostana ha elargito nuovi finanziamenti per circa 65 milioni di euro, di cui 30 milioni di euro alle famiglie e 35 milioni ad aziende o liberi professionisti. Se il 30% di tali mutui è soggetto a tasso fisso, il restante 70% si suddivide per contro in mutui a tasso variabile o misto, in media oscillanti dal 3,5% al 4,5% per i nuclei.

“Nella categoria dei tassi variabili contiamo anche le proposte di mutuo casa a tasso variabile con tetto massimo e le proposte di mutui a tasso fisso al 2,75% per i primi cinque anni con successiva scelta tra opzione fisso o variabile – spiega il direttore della banca Bcc di Aosta, Fabio Bolzoni -. Si tratta di due alternative vincenti in una fase alta in cui, nonostante le ipotesi di ricompressione della Bce, il tasso fisso rischia di essere difficoltoso da portare avanti per il cliente”.

Secondo le previsioni, anche se dal 2024 i tassi potrebbero iniziare a ribassarsi, essi non potranno mai più tornare alle cifre dell’anno passato, queste ultime frutto della liquidità versata dalla Bce nei momenti di crisi. Prendendo atto della situazione, la Bccv ha previsto di rispondere alle esigenze dei propri soci più deboli con finanziamenti a tasso zero della durata di 24 mesi finalizzati al pagamento delle bollette.

“Siamo una banca del territorio e perciò cerchiamo di venire incontro alla nostra clientela nonostante i costi per noi maggiori, per esempio permettendo a coloro che stanno già versando le rate del mutuo di beneficiare di un allungamento anche sino a 5 anni così come previsto dalla legge -spiega ancora Bolzoni -. Inoltre, diamo alle famiglie l’opportunità di passare dal tasso variabile al tasso fisso senza modifiche nello spread”.

Mutui e patrimonio immobiliare

Nel 2022 in Valle d’Aosta Intesa Sanpaolo ha erogato mutui per un totale di 42 milioni di euro, il 72% dei quali a tasso fisso per finalità abitative o surroga. Nel solo 2023, la somma elargita ai richiedenti è stata per converso di 3,2 milioni di euro.

“La preferenza da sempre stata accordata al tasso fisso è a mio avviso una fortuna perché ha impedito al rialzo dell’Euribor di incidere negativamente sulle famiglie dando loro certezza sui costi della stipula – commenta il direttore regionale Piemonte Nord, Valle d’Aosta e Sardegna della banca, Stefano Cappellari -. Nel corso di quest’anno tale tendenza pare continuare nonostante un lieve aumento nella scelta del variabile dettata dalla ricerca di maggiore convenienza economica”.

In aggiunta, rispettivamente 5,3 milioni di euro (il 12,6%) e 1 milione di euro (il 31,3%) sul totale concesso tra l’anno passato e l’anno corrente ai nuclei familiari aostani coincide con i cosiddetti mutui green: finanziamenti per costruire o comperare immobili di classe energetica alta o per risistemare strutture che ottengano un upgrade energetico di almeno una classe.

“Con queste misure vogliamo incentivare l’adeguamento dell’efficienza energetica domestica alle normative europee attraverso vantaggi quali sconti di tasso pari allo 0,10% e servizi utili a selezionare il giusto contratto di luce e gas, a definire il potenziale della casa in termini di riqualificazione energetica e a prevedere un programma di donazioni che variano nel tempo a seconda del progetto di tutela ambientale che si desidera sostenere – continua Cappellari -. In Valle d’Aosta il 71% degli immobili è stato costruito antecedentemente alle prime leggi sul tema, un dato inferiore alla media italiana del 74% ma comunque molto elevato”.

Grazie alla misura del cosiddetto Superbonus nel 2022 nella regione sono state rilasciate 901 asseverazioni (lo 0,2% del totale italiano) con un investimento complessivo pari a 222 milioni di euro. Al 28 febbraio risultano realizzati lavori per 169 milioni di euro, di cui 119 milioni di euro sui condomini, 41 milioni di euro sugli edifici unifamiliari e 10 milioni di euro sulle unità immobiliari indipendenti.

“Cerchiamo di favorire quanto più possibile i giovani under 36 grazie a mutui loro dedicati dotati di apposite strutture finanziarie che permettono tassi vantaggiosi, dimezzamento delle spese di istruttoria, sospensioni di rate e allungamenti senza alcun costo ed estensioni sino a 40 anni – illustra Cappellari -. Garantiamo ai clienti di altri istituti l’opportunità di surrogare e sostituire i mutui stipulati altrove con altri contratti dalle condizioni migliorative che li agevolino nel sostenere i costi mensili nonché ai nostri clienti l’opportunità di riorganizzare i propri mutui già in essere per alleggerirne le rate”.

Quanto all’aumento nelle richieste di supporto da parte di privati e famiglie, Intesa Sanpaolo cerca, come specificato da Cappellari, “di monitorare le varie situazioni dei nostri affiliati mantenendo costante l’attenzione nell’anticipare eventuali domande ed esigenze con interventi mirati e tempestivi”.

I mutui agevolati regionali

La finanziaria locale FinAosta predispone, di concerto con la Regione, alcuni mutui per l’acquisto, la costruzione e il recupero con eventuale ampliamento di immobili da adibire a prima casa del richiedente e del suo nucleo familiare. Estendibile da un minimo di 15 anni a un massimo di 30 anni, esso può essere richiesto da cittadini tra i 18 anni e i 70 anni residenti in Valle d’Aosta da almeno 5 anni anche non consecutivi e con Isee non superiore ai 60 mila euro che non siano proprietari di altri edifici a uso abitativo.

“Dopo la presentazione online della domanda all’assessorato Finanze, innovazione, opere pubbliche e territorio, che verifica i requisiti soggettivi e l’ammissibilità delle spese in base alla deliberazione di Giunta regionale tempo per tempo vigente, Finaosta è incaricata di valutare merito creditizio e congruità delle garanzie – specifica il dirigente dell’area credito, Michele Mattia Sisto -. L’erogazione del mutuo così come la riscossione delle rate, i cui tassi fissi variano comunque su base reddituale dallo 0,5% all’1,2%, spettano poi al nostro istituto”.

Nel solo 2022 FinAosta ha deliberato complessivamente 295 pratiche di mutuo, per un totale di poco più di 42 milioni di euro; durante l’anno corrente, le domande sono state 84, con importi già finanziati pari a quasi 13 milioni di euro.

Le somme finanziate dalla società aostana per l’acquisto, la costruzione o la ristrutturazione di una dimora non possono superare i 180 mila euro, soglia che nel caso di immobili con classificazione energetica A o superiore può essere incrementata sino a 200 mila euro.

“I nostri mutui rappresentano una misura sociale importantissima poiché permettono ai cittadini di comperare la propria prima casa senza spese aggiuntive oltre a quelle di istruttoria e a condizioni molto vantaggiose, dando uno stimolo anche al mercato immobiliare e alla tenuta dei prezzi – commenta ancora Sisto -. A rendere ancora più appetibile la nostra offerta è il fatto che le rate da restituire per l’importo massimo sono quasi più basse di un affitto”.

La situazione delle famiglie

“In un periodo di comune difficoltà per tutti gli italiani, l’aumento dei tassi di interesse dei mutui non ha fatto che estendere le criticità, facendo emergere situazioni sinora rimaste occulte e spingendo molti a chiedere aiuto nonostante l’orgoglio e l’imbarazzo nel parlare dei propri problemi”.

Così il responsabile del Codacons Aosta, Giampiero Marovino, commenta le recenti dinamiche riguardanti inasprimento dei mutui e innalzamento dei tassi di interesse nonché le evidenti ripercussioni ricadute sulla popolazione. Gli addetti che lo affiancano tentano quotidianamente di ascoltare i cittadini che si rivolgono loro sia a livello di gestione pratica di conti bancari e prestiti sia a livello di comunicazione fungendo da filtro delle notizie provenienti dai media e dai social.

“Nell’ultimo periodo abbiamo notato una diminuzione nelle richieste di sottoscrizione dei mutui e, per converso, una crescita nelle domande di sostegno e nelle lamentele da parte della popolazione e in modo particolare di coloro che hanno optato per l’altalenante tasso variabile – continua Marovino -. La perdita di denaro dovuta al pagamento delle rate influisce anche sulla liquidità dei conti correnti e sulla predisposizione del singolo ad azzardare investimenti azionari e obbligazionari”.

Dopo l’aumento esponenziale dei casi di sovraindebitamento apportato dalla pandemia, nel 2020 il Codacons Aosta ha inaugurato un apposito sportello dedicato a singoli utenti e imprese.

“I consumatori che ci hanno fatto visita sono stati circa una quindicina nonostante le interruzioni del servizio dovute al Covid e alle restrizioni, anche se spesse volte la richiesta di supporto giunge quando essi già stanno affogando e intervenire risulta complesso – commenta ancora Marovino -. Speriamo davvero che il nuovo Governo regionale possa intervenire quanto prima per rendere meno onerosi tassi e tassazioni”.